Investir dans les SCPI avec un crédit en 2026

Découvrez l'investissement à crédit dans les SCPI : le fonctionnement, les avantages et les inconvénients.

Investir dans les SCPI devient de plus en plus courant, en particulier pour ceux qui veulent se constituer un patrimoine immobilier sans effort de gestion ou qui veulent générer des revenus passifs. Cependant, soit pour profiter de levier, soit par manque d'épargne, les investisseurs peuvent vouloir se tourner vers un crédit pour financer ces parts de SCPI.

Cet article a pour but de présenter les tenants et les aboutissants d'un tel investissement, y compris les avantages, les risques, et la marche à suivre pour contracter un emprunt pour investir en SCPI.

Que signifie investir dans une SCPI à crédit ?

Pour rappel, une SCPI est une Société Civile en Placement Immobilier. Il s'agit d'un placement grâce auquel l'investisseur peut s'exposer à l'immobilier sans acheter de bien physique. A la place, il achète des parts dans une société qui gère un parc immobilier (société de gestion) et distribue les loyers sous forme de dividendes aux investisseurs.

Tout comme l'immobilier classique, investir dans une SCPI peut se faire au comptant (en cash) ou par le biais d'un crédit immobilier. Pour un investissement à crédit, l'investisseur se voit octroyer un emprunt avec lequel il achètera des parts de SCPI (avec ou sans apport). Les loyers perçus serviront ensuite à rembourser entièrement ou partiellement les mensualités du crédit.

Exemple :

Par exemple, un investisseur peut décider d'investir dans la SCPI Corum Eurion par le biais d'un crédit. De manière simplifiée, cela donnerait :

Hypothèses de l'investissement :

- Montant investi : 100 000 €

- Rendement annuel de la SCPI : 6 %

- Taux d'emprunt : 3,7 %

- Durée du prêt : 20 ans

1. Calcul des revenus générés par la SCPI

Le rendement annuel de la SCPI est de 6 % :

Revenus annuels = 100 000 × 6 % = 6 000 € par an, soit 500 € par mois

2. Calcul des mensualités du crédit

Pour un prêt de 100 000 € sur 20 ans à 3,7 %, la mensualité fixe se calcule avec la formule des annuités constantes. La mensualité avoisinerait les 586€/mois

3. Comparaison revenus SCPI et mensualités

- Revenus mensuels SCPI : 500 €

- Mensualité crédit : 586 €

L'investissement génère donc un reste à charge mensuel de 86 €/mois

Sur une année complète, cela représente seulement 1 032 € de reste à charge pour profiter de l'effet de levier du crédit pour acheter des parts de SCPI.

4. Bilan sur 20 ans

- Revenus cumulés de la SCPI : 6000 × 20 = 120 000 €

- Montant total remboursé au crédit : 586 × 240 = 140 640 €

- Reste à charge total : 140 640 − 120 000 = 20 640 €

À cela s'ajoute la revalorisation éventuelle des parts de SCPI sur 20 ans, qui peut fortement augmenter la rentabilité globale de l'investissement. Selon nous, il s'agirait donc d'un bon investissement, à condition de mettre de l'apport pour réduire le cash-flow négatif.

À l'heure actuelle, il faut savoir que l'effet de levier est diminué à cause des taux d'emprunt qui sont relativement hauts. Il est actuellement difficile de trouver un taux inférieur à 3.74% pour investir en SCPI alors qu'il était possible d'obtenir des taux avoisinant les 1% en 2020.

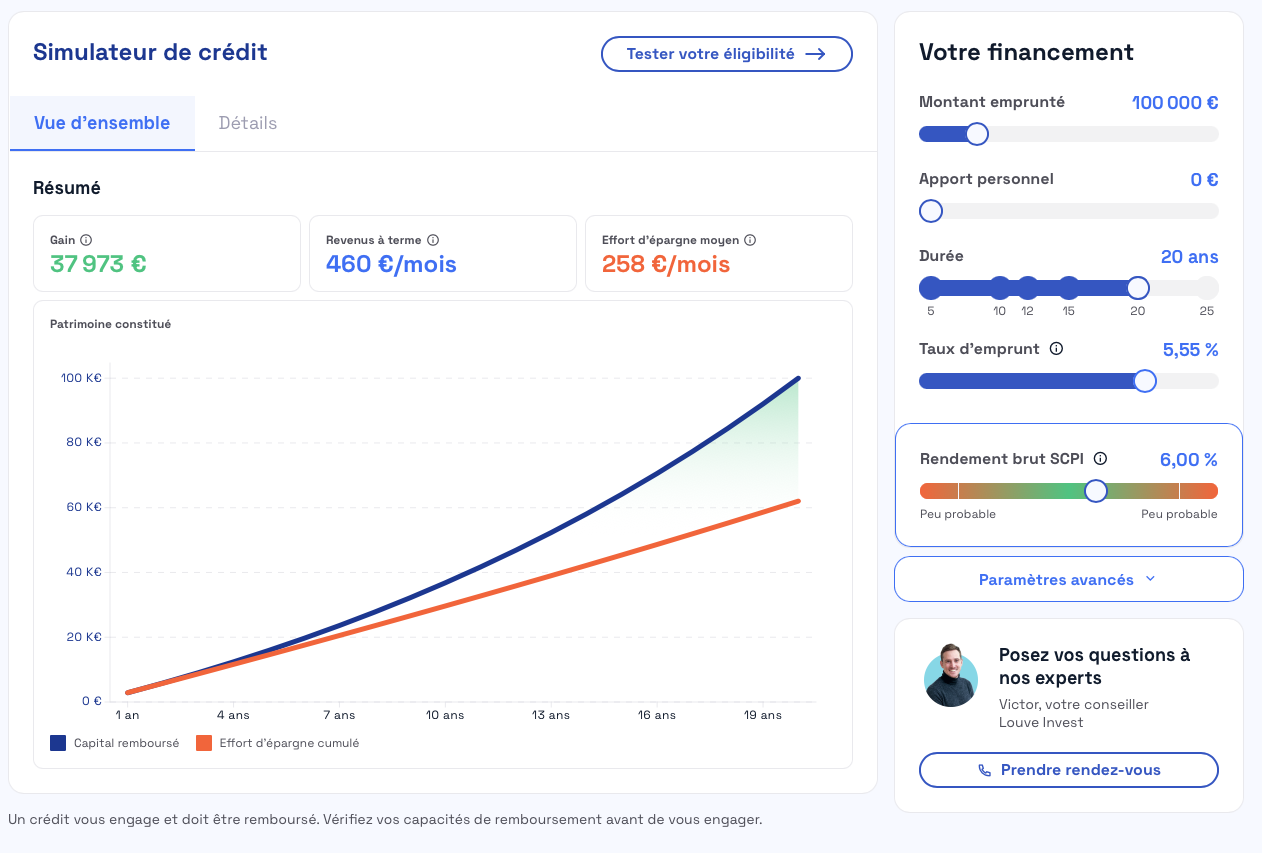

Pour simuler votre investissement et mieux comprendre le fonctionnement de l'effet de levier, nous recommandons le simulateur de Louve Invest en cliquant ici!

Vous pourrez ainsi vérifier votre éligibilité (financière) et estimer l'effort d'épargne requis ainsi que le gain potentiel d'un tel investissement. Le simulateur vous demandera d'émettre des hypothèses sur la répartition de la SCPI, sur la revalorisation des parts ainsi que sur votre situation fiscale :

Pourquoi investir dans une SCPI avec un crédit ?

Investir dans une SCPI avec un crédit présente de nombreux avantages :

- Constitution d'un patrimoine immobilier sans mobiliser tout son capital

- Bénéfice de l'effet de levier du crédit

- Création de revenus complémentaires

- Absence de gestion

- Optimisation fiscale possible

- Potentiel de valorisation du capital à long terme

Constitution d'un patrimoine immobilier sans mobiliser tout son capital

Le crédit a un avantage considérable : permettre de se constituer un patrimoine immobilier, via les parts de SCPI, sans avoir à dépenser l'intégralité de son épargne, voire aucune partie de son épargne si l'emprunt couvre l'intégralité de l'investissement.

Cela signifie que vous pouvez continuer à investir votre capital disponible dans d'autres projets ou placements, tout en profitant des revenus générés par la SCPI. Ces derniers seront cependant utilisés pour rembourser l'emprunt pendant les premières années de votre investissement.

Bénéfice de l'effet de levier du crédit

L'effet de levier consiste à utiliser de l'argent emprunté (qui ne vous appartient pas) pour générer des revenus qui seront supérieurs au coût du crédit. Cela signifie que, si le rendement de la SCPI (par exemple 6%) est supérieur au taux d'emprunt (par exemple 4%), vous générez des revenus nets positifs.

Sur le long terme, l'effet de levier peut avoir un large impact sur votre patrimoine.

Création de revenus complémentaires réguliers

Les SCPI permettent d'obtenir des revenus trimestriels, voire même mensuels pour certaines SCPI plus récentes. Ces revenus peuvent servir à rembourser partiellement ou totalement les mensualités de votre crédit pendant la durée de celui-ci.

Une fois le crédit remboursé, ces revenus seront une source de revenus passifs supplémentaires.

Absence de gestion

Contrairement à un bien immobilier physique classique, investir dans une SCPI ne nécessite pas de s'occuper des locataires, des travaux ou de la gestion administrative.

La société de gestion s'occupe de tout. L'investissement est donc beaucoup plus simple et moins chronophage. Il convient également à un novice en immobilier.

Optimisation fiscale possible

Investir dans une SCPI à crédit peut également offrir des avantages fiscaux car les intérêts d'emprunt sont souvent déductibles des revenus fonciers. En fonction de votre régime d'imposition, cela peut donc diminuer vos impôts sur les revenus issus de la SCPI.

Vous augmentez ainsi la rentabilité nette de votre investissement et profitez davantage de l'effet de levier.

Potentiel de valorisation du capital à long terme

En plus des revenus réguliers, la valeur des parts de SCPI peut augmenter avec le temps, c'est ce qu'on appelle la revalorisation.

En investissant en SCPI, à crédit ou au comptant, vous bénéficiez non seulement des revenus distribués mais aussi de la revalorisation du prix des parts, ce qui peut augmenter vos gains sur le long terme.

Les différents types de crédit pour investir en SCPI

Investir dans une SCPI avec un crédit nécessite de choisir le bon type de financement. Le choix dépendra de votre situation financière, de votre capacité d'emprunt et de vos objectifs d'investissement.

Nous recensons 3 types de crédits principaux.

Méthode | Description | Avantages |

|---|---|---|

Crédit immobilier | Prêt sur 15-20 ans, avec ou sans garantie (bien immobilier, assurance vie) | Taux attractifs, effet de levier plus important, fiscalité avantageuse |

Prêt à la consommation | Crédit personnel, montant limité, courtes durées | Rapidité, formalités simples, possibilité de petites sommes |

Prêt Lombard | Emprunt garanti par un portefeuille de valeurs mobilières | Taux compétitifs, pas besoin de vendre ses actifs, effet de levier |

Crédit immobilier (avec ou sans garantie)

Le crédit immobilier est l'emprunt classique pour tout achat immobilier. Il permet de financer l'achat de parts de SCPI avec un effet de levier intéressant car les taux correspondent presque aux taux pratiqués pour un achat immobilier physique.

Certaines banques exigent cependant une garantie (nantissement d'une assurance vie par exemple), même si certaines proposent un emprunt sans contrepartie.

Avec la montée des taux, les banques sont cependant devenues plus frileuses pour les emprunts dans l'objectif d'investir en SCPI. Pour obtenir ce type de financement, il convient généralement d'utiliser une plateforme adaptée, comme Louve Invest ou Epargnoo, pour être mis en contact avec des partenaires bancaires offrant ce type de solution.

- Particularité : taux généralement attractifs, possibilité de déduire les intérêts du revenu foncier.

- Avantages : remboursement étalé sur 15 à 20 ans et fiscalité avantageuse

- Inconvénients : certaines banques peuvent être réticentes à l'idée de financer des SCPI et des garanties seront potentiellement exigées

- Exemple :

- Investir 100 000 € dans une SCPI à 6 % de rendement

- Crédit immobilier sur 20 ans à 3,7 %

- Mensualité : 586 €/mois

- Revenus SCPI : 500 €/mois

- Reste à charge : 86 €/mois.

Prêt à la consommation

À défaut de pouvoir souscrire à un emprunt immobilier classique à cause de leur situation financière, certains épargnants optent pour un crédit à la consommation pour financer l'achat de parts de SCPI.

- Particularité : prêt personnel, taux souvent plus élevés que le crédit immobilier, seulement sur de courtes durées.

- Avantages : financement rapide, formalités simples, possibilité de petites sommes.

- Inconvénients : taux élevés, moins intéressant sur le long terme.

- Exemple :

- Investir 100 000 € dans une SCPI à 6 % de rendement

- Crédit à la consommation sur 10 ans à 6,5 %

- Mensualité : 1 135 €/mois

- Revenus SCPI : 500 €/mois

- Reste à charge : 635 €/mois

Prêt Lombard

Le prêt Lombard consiste à utiliser un portefeuille de valeurs dites mobilières (actions, obligations, etc.) comme garantie pour emprunter. Il peut être utilisé pour financer des parts de SCPI ou tout autre investissement.

La banque ne demandera aucune information sur l'utilisation des fonds empruntés. Ce type d'emprunt n'est réservé qu'aux meilleurs profils avec un portefeuille important.

- Particularité : le portefeuille sert de garantie, pas besoin de vendre vos actifs.

- Avantages : taux souvent compétitifs, possibilité de profiter de l'effet de levier sans vendre ses placements.

- Inconvénients : risqué si la valeur du portefeuille baisse, la banque peut demander un remboursement partiel (appel de marge).

- Exemple :

- Investir 100 000 € dans une SCPI à 6 % de rendement

- Prêt Lombard sur 10 ans à 3,5 %

- Mensualité : 987 €/mois

- Revenus SCPI : 500 €/mois

- Reste à charge : 487 €/mois

Dans tous les cas, il est préférable d'opter pour ce type de financement en particulier lors d'opérations promotionnelles, par exemple lorsqu'un cashback boosté est proposé.

Les plateformes comme Louve Invest peuvent même décider d'augmenter le montant du cashback lorsqu'un crédit est souscrit auprès de leurs partenaires financiers.

SCPI à crédit : vers quelle banque se diriger ?

Il est de plus en plus dur de trouver une banque classique qui finance l'achat de part de SCPI, si vous ne souhaitez pas effectuer de crédit à la consommation. Nous vous recommandons donc de :

- Contacter votre banque historique ou les banques en ligne : ils seront plus enclins à financer votre acquisition si vous avez une relation de longue date avec eux

- Passer par un courtier ou plateforme en ligne : les plateformes dédiées aux SCPI à l'image de Louve Invest ou Epargnoo ont des partenariats avec des acteurs financiers qui pourraient financer votre projet

- Utiliser la banque qui gère la SCPI dans laquelle vous souhaitez investir : certaines banques sont également société de gestion de SCPI (en particulier les assureurs). Ils seront à même de financer l'achat de parts de leurs propres SCPI. Cependant, par expérience, ces SCPI ont généralement un rendement inférieur.

Récemment, AXA, le Crédit Agricole, Sofidy ou encore le Crédit Mutuel ont financé des achats de parts de SCPI par le biais d'un intermédiaire comme Louve Invest.

Voici un récapitulatif des emprunts octroyés cet automne :

Établissement | Durée | Taux indicatif | Montant minimum | Apport exigé | Différé max | Conditions particulières | Frais annexes |

|---|---|---|---|---|---|---|---|

AXA | 5 à 20 ans | 4,19 % | 100 000 € | Aucun apport | 9 mois | Détenir 20 % du montant financé sur une assurance-vie AXA | Aucun frais spécifique signalé |

CA Consumer Finance | 5 à 20 ans | 5,10 % | 10 000 € | 10 % | 6 mois | – | Aucun frais, taux = TAEG |

CFCAL | 5 à 25 ans | 4,63 % à 5,15 % (propriétaire) | 40 000 € | Aucun apport | 6 mois | – | Frais de dossier : 1 % du prêt |

SOFIDY | Jusqu'à 25 ans | 4,75 % à 5,35 % | 50 000 € | Aucun apport | 9 mois | – | – |

SOFIAP | 10 à 20 ans | 3,95 % – 4,10 % (sans apport) | 80 000 € | Aucun apport ou 20 % | 3 mois | – | Frais de dossier : 1000 € |

Crédit Mutuel Arkéa | 12 à 25 ans | 4,95 % à 5,15 % (propriétaire) | 50 000 € | Aucun apport | – | SCI créée exclusivement pour l'investissement | Frais de nantissement : 350 €/SCPI |

Pour un crédit à la consommation, optez préférablement pour les banques en ligne où les taux seront les plus attractifs. Nous pensons notamment à BoursoBank ou Fortuneo.

Quel taux d'intérêt pour les SCPI à crédit ?

Les taux d'emprunt pour acheter des parts de SCPI sont malheureusement plus élevés que pour l'immobilier classique. De manière comparable à l'immobilier classique, ils dépendent de nombreux facteurs :

- Age

- Situation professionnelle et personnelle

- Situation financière

- Historique auprès de la banque

- Montant emprunté

- Durée de l'emprunt

- Garanties

- Capacité de négociation

Cet automne, les taux ont avoisiné les 4% après avoir connu une légère hausse en septembre :

Établissement | Durée du crédit | Taux indicatif |

|---|---|---|

AXA | 5 à 20 ans | 4,19 % |

CA Consumer Finance | 5 à 20 ans | 5,10 % |

CFCAL | 15 à 25 ans | 4,63 % à 5,15 % (propriétaire) |

SOFIDY | Jusqu'à 25 ans | 4,75 % à 5,35 % |

SOFIAP | 10 à 20 ans | 3,95 % – 4,10 % (sans apport) |

Crédit Mutuel Arkéa | 12 à 25 ans | 4,95 % à 5,15 % (propriétaire) |

Selon notre expérience personnelle, il était possible d'emprunter à 3.4% sur 20 ans en septembre. Ce même emprunt est désormais possible à taux de 4%. Une telle augmentation des taux a un impact non négligeable sur votre investissement.

Montant emprunté | Durée | Taux d'intérêt | Mensualité estimée | Coût total du crédit |

|---|---|---|---|---|

100 000 € | 20 ans | 3,8 % | 595 € / mois | 42 800 € |

100 000 € | 20 ans | 5,4 % | 680 € / mois | 63 200 € |

Sur 20 ans, un investisseur ayant emprunté à 5.4% paiera plus de 20 000€ de plus que celui ayant emprunté à 3.8%. N'oubliez pas de négocier votre taux d'emprunt et de contacter plusieurs établissements bancaires avant de contracter votre prêt.

SCPI à crédit : combien investir ?

Le montant de l'investissement dépend de votre situation personnelle : n'investissez jamais davantage que vous ne pouvez perdre. Si vous souhaitez acquérir des parts de SCPI à crédit, les banques demanderont probablement un montant minimum à emprunter.

En septembre, le Crédit Agricole a proposé des emprunts dès 10 000 €. Il nous semble difficile de trouver un montant inférieur à cela. En moyenne, 50 000 € semble être un minimum couramment exigé.

SCPI | Montant investi sans apport | Taux de distribution (TD) | Mensualité du crédit (3,8 %) | Revenus mensuels estimés | Cash flow mensuel |

|---|---|---|---|---|---|

Corum Origin | 25 000 € | 6,05 % | 149 € / mois | 126 € / mois | –23 € / mois |

50 000 € | 6,05 % | 298 € / mois | 252 € / mois | –46 € / mois | |

100 000 € | 6,05 % | 595 € / mois | 504 € / mois | –91 € / mois | |

Iroko Zen | 25 000 € | 7,32 % | 149 € / mois | 152 € / mois | +3 € / mois |

50 000 € | 7,32 % | 298 € / mois | 305 € / mois | +7 € / mois | |

100 000 € | 7,32 % | 595 € / mois | 610 € / mois | +15 € / mois | |

Comète | 25 000 € | 11,18 % | 149 € / mois | 233 € / mois | +84 € / mois |

50 000 € | 11,18 % | 298 € / mois | 466 € / mois | +168 € / mois | |

100 000 € | 11,18 % | 595 € / mois | 932 € / mois | +337 € / mois |

Cette simulation ne prend pas en compte le cashback offert par certaines plateformes lors de la souscription. Cela permet d'augmenter le cashflow la première année.

SCPI à crédit : quels sont les risques ?

Investir dans une SCPI à crédit peut sembler attractif, notamment grâce aux chiffres mentionnés ci-dessus. Cependant, cela comprend aussi plusieurs risques qu'il faut connaitre :

- Risque de perte en capital : l'investissement n'est pas garanti et le prix des parts de SCPI peut être revalorisé à la baisse

- Risque de liquidité : les parts de SCPI ne sont généralement pas immédiatement revendables et les délais peuvent varier

- Risque de baisse de rendement : les rendements ne sont pas garantis et les loyers perçus peuvent baisser, par exemple en cas de vacances locatives ou de baisse générale du marché. Cela diminuerait votre rentabilité

- Risque de garantie : la banque peut exiger un nantissement ou autre garantie qui peuvent être mobilisés en cas de défaut de paiement de votre part

- Risque de hausse des taux d'intérêt : en cas d'emprunt à taux variable, une hausse des taux d'intérêt pourrait réduire le rendement de votre investissement et le cashflow mensuel qui en découle. Ce risque existe également pour un emprunt à taux fixe si le taux signé est haut

- Risque de surendettement : contracter un crédit augmente votre endettement ainsi que votre risque financier global

- Risque fiscal : comme pour tout investissement, en cas d'évolution de la fiscalité dans votre juridiction, la rentabilité pourrait être négativement impactée

Notre avis sur l'investissement dans les SCPI avec un crédit

Acheter des parts de SCPI avec un emprunt permet de se constituer du patrimoine avec une épargne moindre grâce à l'effet de levier, ce qui peut avoir un impact positif sur votre capital et sa rapidité de croissance.

Il convient cependant d'être conscient des risques et de ne pas se surrendetter. Si l'emprunt est fait en connaissance de cause à un taux relativement faible, l'investissement permettra de générer un cashflow positif tous les mois, si la SCPI est bien choisie.